為促進企業采用先進環保設備,推動綠色發展,我國出臺了《環境保護專用設備企業所得稅優惠目錄》(以下簡稱《目錄》)。該政策旨在通過稅收減免,激勵企業投資購置并實際使用目錄內的環境保護專用設備,從而減少污染物排放,提升資源利用效率。

《目錄》涵蓋多個環保領域,主要包括:

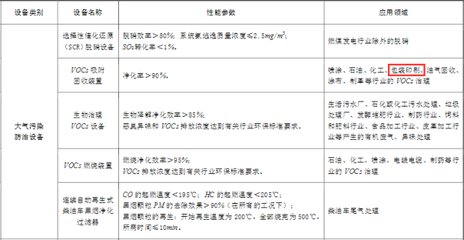

- 大氣污染防治設備:如脫硫、脫硝、除塵裝置,揮發性有機物處理設備等。

- 水污染防治設備:包括工業廢水處理、城鎮污水處理、水體修復等設備。

- 固體廢物處理處置設備:涉及垃圾焚燒、危險廢物處理、資源綜合利用等設備。

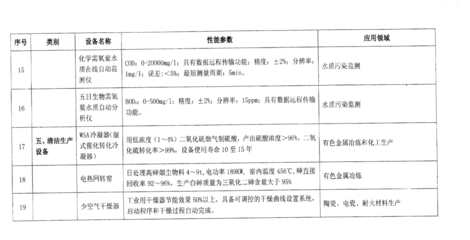

- 環境監測專用儀器:用于大氣、水質、噪聲等環境要素的監測儀器。

- 清潔生產和資源綜合利用設備:如節能節水、余熱余壓利用、再生資源加工等設備。

企業購置并實際使用《目錄》內的設備,可按設備投資額的10%抵免當年企業所得稅應納稅額;若當年不足抵免,可在以后5個納稅年度結轉抵免。

申請優惠時,企業需確保設備符合《目錄》規定的技術標準,并自行申報,留存相關資料備查。稅務和環保部門將加強監管,確保政策精準落地,防止濫用。

該政策不僅降低了企業治污成本,還推動了環保產業技術創新,對實現“雙碳”目標和經濟社會可持續發展具有重要意義。企業應積極把握政策紅利,升級環保設施,履行社會責任,共建美麗中國。